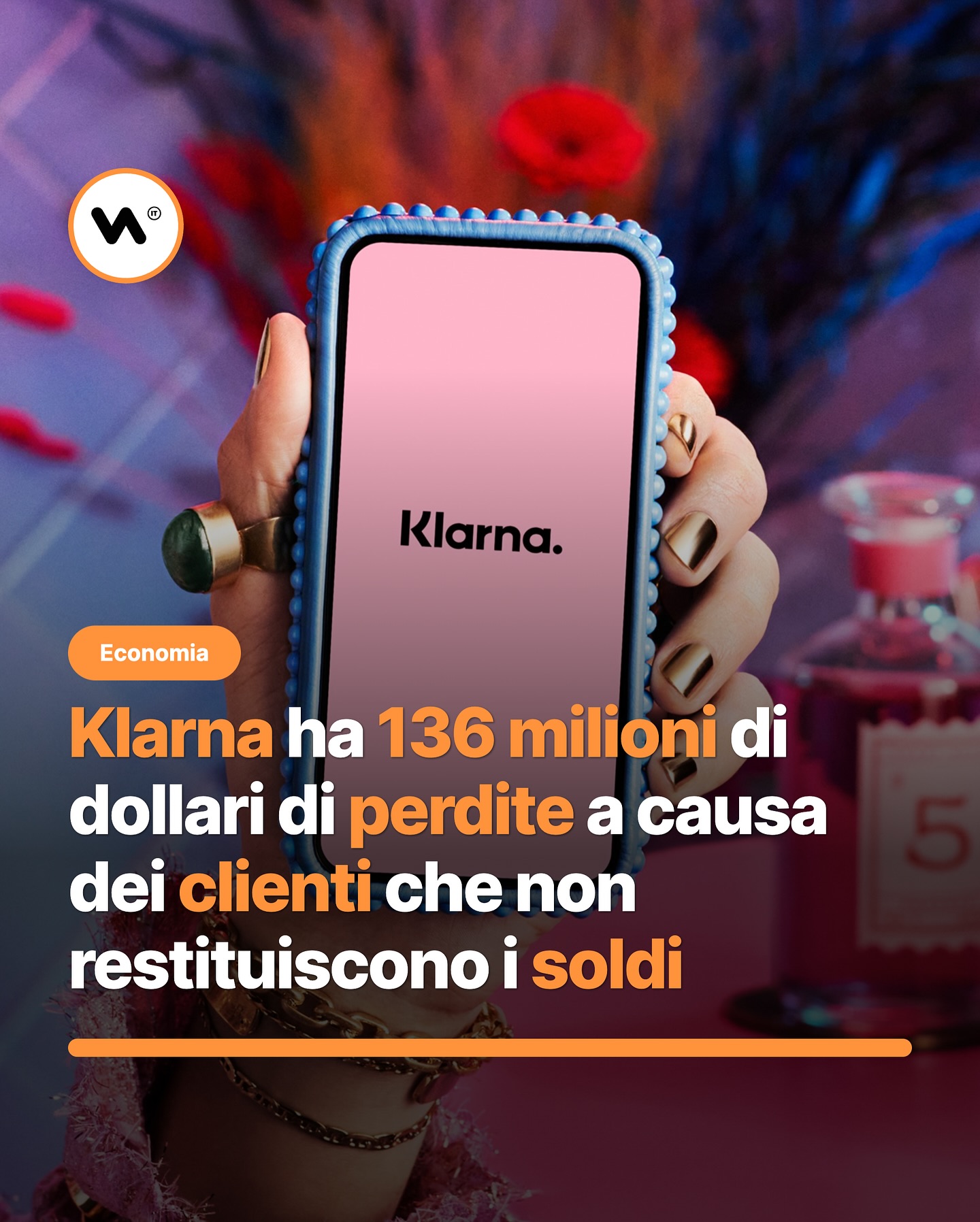

Klarna, la fintech svedese diventata famosa per il suo servizio “compra ora, paga dopo”, sta passando un momento difficile. Nei primi tre mesi del 2025 ha perso 99 milioni di dollari e ha accumulato ben 136 milioni di dollari di crediti che i clienti non hanno ancora restituito, in aumento del 17% rispetto all’anno scorso. Un segnale che il suo modello, comodo per chi compra ma rischioso per chi presta, sta iniziando a traballare.

L’azienda dice che queste perdite sono legate alla crescita del numero di clienti, oggi arrivati a 100 milioni. In America, però, un sondaggio dice che il 41% degli utenti ha saltato almeno una rata, e molti usano Klarna anche per pagare la spesa in supermercati. Il rischio? Che fare la spesa a rate diventi la normalità.

Nonostante tutto, il CEO Sebastian Siemiatkowski è fiducioso: parla di “momentum inarrestabile”, ricorda le partnership con giganti come Walmart, DoorDash ed eBay, e spiega che l’intelligenza artificiale è il cuore della strategia per crescere ancora.

Klarna, fondata nel 2005, permette di dividere un acquisto in 4 rate da pagare entro 30 giorni senza interessi, se si è puntuali. È pensata come alternativa alle carte di credito, ma ora ci si chiede: funziona davvero per tutti?